摘要:本文介绍了房地产增值税的计算公式表及其应用解析。通过详细解释增值税的概念、计算公式和具体应用,帮助读者了解如何准确计算房地产增值税。文章强调了增值税在房地产市场的重要性,并提供了相关解析,以便读者更好地理解和应用房地产增值税计算公式。

本文目录导读:

随着房地产市场的日益繁荣,房地产增值税已成为重要的税种之一,了解房地产增值税的计算公式及其具体应用,对于企业和个人在房地产市场中的决策具有重要意义,本文将详细介绍房地产增值税计算公式表及其应用解析,帮助读者更好地理解和掌握相关知识。

房地产增值税概述

房地产增值税是指在房地产交易过程中,对房地产的增值部分征收的一种税收,其征税对象是土地和建筑物,包括新建、销售、转让、出租等交易行为,房地产增值税的税率根据地区、房屋用途等因素有所不同,一般采用累进税率制度,了解房地产增值税的基本概念,有助于我们更好地理解其计算公式。

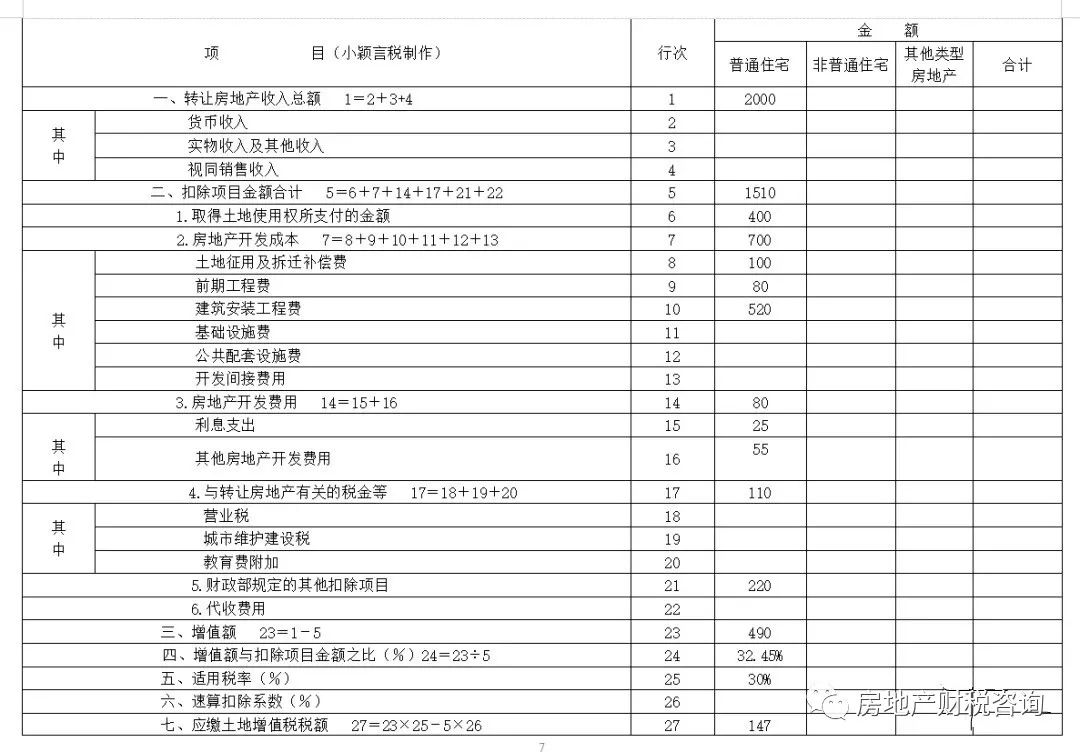

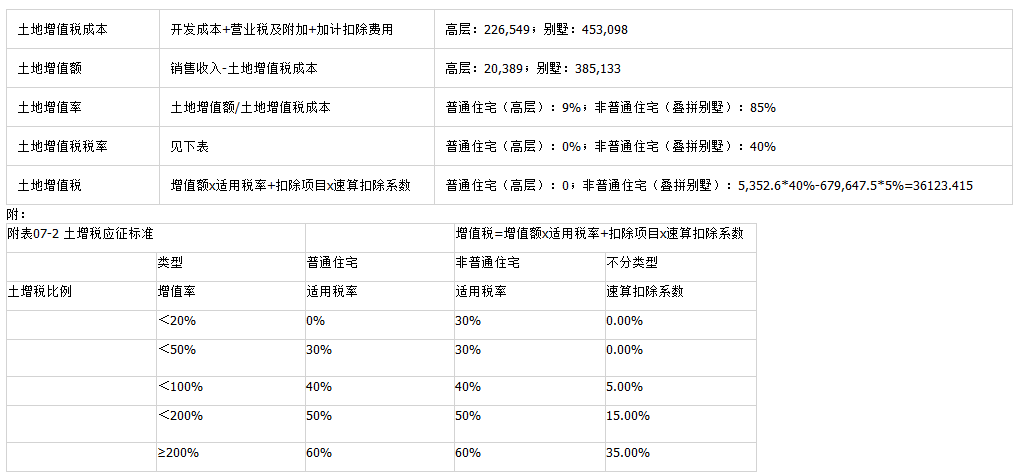

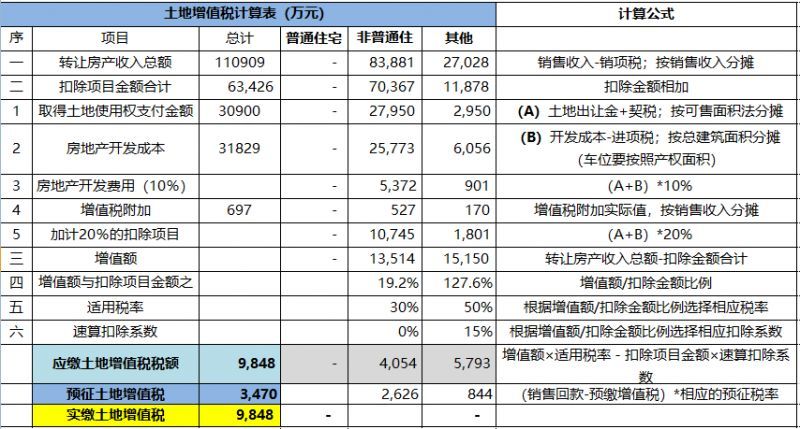

房地产增值税计算公式表

以下是常见的房地产增值税计算公式表:

1、住宅类房地产增值税计算公式:

增值额 × 税率 - 速算扣除数 = 应纳增值税额

增值额 = 销售收入 - 购入成本 - 相关税费

2、非住宅类房地产增值税计算公式:

应纳税额 = 销售额 × 税率 - 抵扣额

抵扣额包括土地购置成本、开发成本等可抵扣的支出。

3、拍卖成交的房地产增值税计算公式:

应纳税额 = 拍卖成交价 × 税率 - 相关抵扣费用

相关抵扣费用包括拍卖佣金等可抵扣的支出。

房地产增值税计算公式的应用解析

(一)住宅类房地产增值税计算示例:

假设某住宅的售价为500万元,购入成本为300万元,相关税费为20万元,根据公式计算:

增值额 = 500万元 - 300万元 - 20万元 = 180万元

假设税率为X%,速算扣除数为Y万元,则应纳增值税额为:180万元 × X% - Y万元,根据具体的税率和速算扣除数进行计算,得出应纳增值税额,在实际应用中,需要根据当地政策和具体税率进行计算。

(二)非住宅类房地产增值税计算示例:假设某商业用房的销售额为800万元,土地购置成本为200万元,开发成本为300万元,相关税费为50万元,根据公式计算:应纳税额 = 销售额 × 税率 - (土地购置成本 + 开发成本),根据实际税率和相关费用进行计算,得出应纳税额,在实际应用中,需要根据具体情况进行抵扣额的确定,对于不同的地区和行业,可能存在不同的政策规定和计算方式,需要注意区分,还需要关注相关政策的调整变化,以便及时调整计算方法和策略,五、注意事项在运用房地产增值税计算公式时,需要注意以下几点:要确保数据的准确性,在计算过程中,需要准确了解房地产的购入成本、销售收入、相关税费等数据,以确保计算结果的准确性,要关注税率的变动,税率可能会根据地区、房屋用途等因素进行调整,需要及时了解最新税率,要遵守相关法规和政策,在运用房地产增值税计算公式时,需要遵守相关法规和政策规定,确保计算的合法性和合规性,六、结论通过本文的介绍,我们了解了房地产增值税的基本概念、计算公式表以及应用解析,掌握房地产增值税的计算方法和应用技巧对于企业和个人在房地产市场中的决策具有重要意义,在实际应用中,需要根据具体情况选择合适的计算公式和方法进行计算,并关注相关政策的调整变化,希望本文能够帮助读者更好地理解和掌握房地产增值税的相关知识。

建议与展望

为了更好地运用房地产增值税计算公式,以下是一些建议:加强学习,读者可以通过阅读相关书籍、参加培训课程等方式,深入了解房地产增值税的计算方法和应用技巧,寻求专业咨询,在面临复杂的房地产交易时,可以寻求专业税务师或律师的咨询帮助,以确保计算的准确性和合规性,关注政策动态,及时了解最新政策和法规变化,以便及时调整计算方法和策略,展望未来,随着房地产市场的不断发展和政策的不断调整,房地产增值税的计算方法和政策也会发生变化,我们需要不断学习和适应新的变化,以更好地运用房地产增值税计算公式。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号