土地增值税不允许核定征收,意味着土地转让过程中产生的增值收益需要严格按照税法规定进行纳税。这一政策旨在确保土地交易的公平性,防止土地市场出现不公平现象。对于纳税人而言,需要准确核算土地增值部分并依法缴纳相应税款。不允许核定征收也体现了税务管理的严谨性,要求纳税人提供准确的财务信息和相关证明材料。本文深入解析了这一政策背后的原因,并探讨了其在实际操作中的影响和挑战。

本文目录导读:

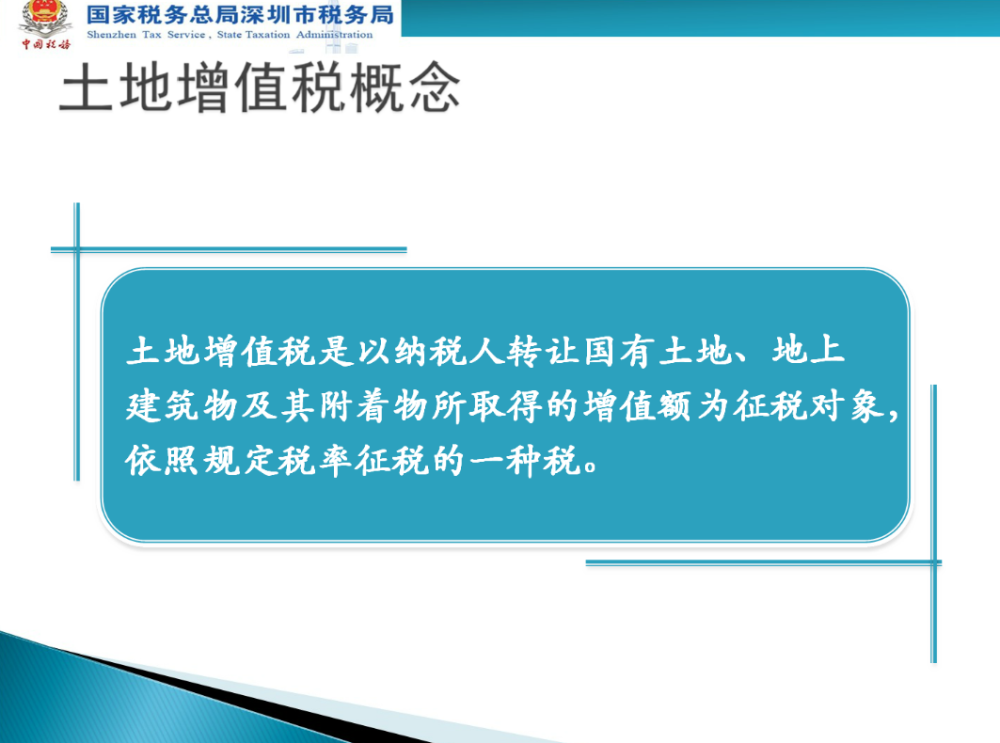

土地增值税是我国重要的税收政策之一,对于调节土地市场、维护国家财政利益具有重要意义,近年来,随着经济的快速发展和城市化进程的加快,土地增值税的征收管理愈发受到关注。“土增税不允许核定征收”这一政策导向更是引起了广大纳税人和业内人士的广泛关注,本文将围绕这一主题,对土增税不允许核定征收的原因、影响及应对措施进行深入解析与探讨。

土增税不允许核定征收的原因

土增税不允许核定征收,首先源于税收公平性原则,核定征收是一种相对简单的税收征收方式,主要适用于小规模纳税人或者特定行业,在土地增值税领域,由于土地资源的稀缺性和价值的巨大差异,如果采用核定征收方式,很可能导致税收不公平现象,为了体现税收的公平性,土增税不允许核定征收成为必然选择。

土增税的征收与土地交易紧密相关,土地交易涉及金额巨大,且交易过程复杂多变,如果采用核定征收方式,很难准确评估土地增值税额,容易导致税收流失,为了确保税收的准确性和防止税收流失,土增税不允许核定征收显得尤为重要。

不允许核定征收的影响

(一)对纳税人的影响

对于土地交易双方而言,土增税不允许核定征收意味着在土地交易过程中需要更加精确地计算土地增值税额,增加了纳税人的税务处理难度和成本,也要求纳税人在土地交易过程中加强合规意识,遵守税收法规,避免不必要的税务风险。

(二)对土地市场的影响

土增税不允许核定征收有助于规范土地市场秩序,减少税收漏洞,也加大了土地交易的透明度,使土地市场更加公平、公正,过高的土增税可能会增加土地开发成本,对土地市场供需平衡产生一定影响。

(三)对国家财政的影响

不允许核定征收土增税有助于提高税收的准确性和公平性,防止税收流失,也有助于优化国家财政收入结构,为政府调控土地市场提供更有力的财政支持,如果土增税税负过高,可能会对企业投资产生影响,进而影响到国家经济的发展。

应对措施与建议

(一)完善土增税征收管理制度

为了确保土增税征收的公平性和准确性,应进一步完善土增税征收管理制度,加强税收征管力度,严格打击偷逃税款行为,简化纳税程序,降低纳税人税务处理成本。

(二)优化土增税政策设计

在土增税政策设计上,应充分考虑土地市场的实际情况和纳税人的负担能力,合理设置土增税税率和起征点,避免税负过重影响企业投资和国家经济发展。

(三)加强纳税服务和宣传

税务部门应加强纳税服务和宣传工作,帮助纳税人更好地了解土增税政策,提高纳税人的合规意识,加大对土地交易双方的监管力度,确保土地交易过程的透明度和公平性。

(四)强化部门协作与信息共享

税务部门应与相关部门加强协作与信息共享,共同打击土地交易中的违法行为,通过部门间的信息共享机制,提高税收征管的效率和准确性。

土增税不允许核定征收是我国税收政策的重要导向之一,对于维护税收公平、防止税收流失具有重要意义,在实施过程中也面临着一些挑战和影响,本文通过分析其原因、影响及应对措施,旨在为相关人士提供参考与借鉴,我国应继续完善土增税征收管理制度,优化土增税政策设计,加强纳税服务和宣传,强化部门协作与信息共享,以更好地发挥土增税在调节土地市场、维护国家财政利益中的作用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号