本文揭露了房贷利率背后的秘密,探讨了三十年房贷利率的真实情况。通过深入了解和分析,揭示了房贷利率的计算方式和各种因素对其产生的影响。文章指出,房贷利率并非固定不变,受到宏观经济环境、政策调控、个人信用状况等多种因素的影响。也介绍了如何选择合适的房贷产品,以优化个人财务规划。本文旨在帮助读者更好地理解房贷利率,从而做出明智的贷款决策。

本文目录导读:

随着房价的不断上涨,越来越多的人选择贷款购房,而在贷款过程中,房贷利率的高低直接关系到购房者的经济负担,本文将深入探讨关于三十年房贷利率的问题,帮助购房者更好地了解房贷利率背后的秘密。

房贷利率概述

房贷利率是指银行或其他金融机构向购房者发放贷款时收取的利率,根据贷款期限、贷款额度、借款人信用状况等因素,房贷利率会有所不同,目前,我国房贷利率主要由基准利率和浮动利率两部分组成,基准利率由央行制定,而浮动利率则由各银行根据市场情况自行决定。

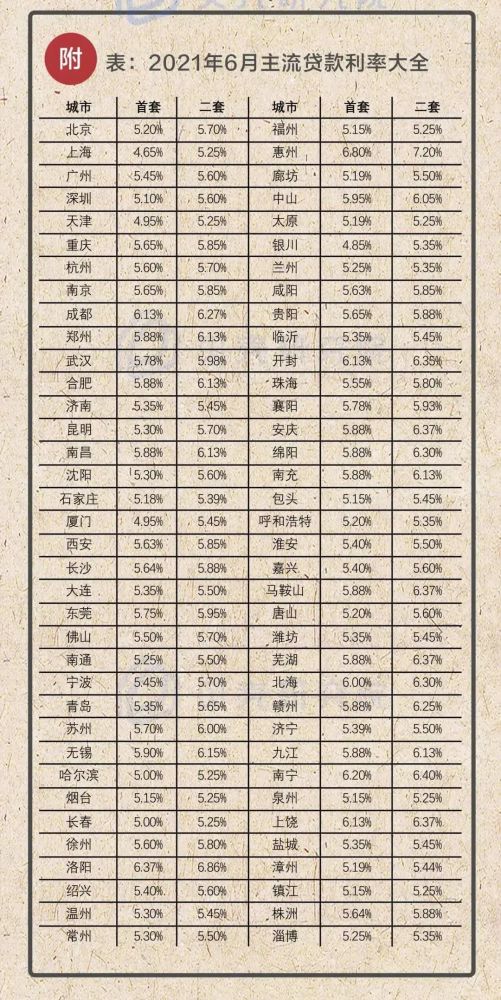

三十年房贷利率现状

对于三十年房贷利率,目前市场上的主流利率水平因地区和政策差异而有所区别,在基准利率基础上上浮一定比例,即为购房者实际承担的房贷利率,以某地区为例,当前基准利率为4.9%,银行在发放贷款时可能会上浮一定比例,如上浮10%,那么实际的房贷利率为5.39%,具体利率水平还需根据当地政策和银行规定来确定。

房贷利率的影响因素

房贷利率的高低受多种因素影响,主要包括以下几个方面:

1、宏观经济政策:央行的货币政策、财政政策等宏观经济政策对房贷利率产生直接影响,当央行降低基准利率时,银行发放贷款的成本降低,购房者获得的贷款利率也可能随之降低。

2、市场供求关系:当房地产市场供应紧张时,银行可能会提高房贷利率以平衡市场供求;反之,则可能降低利率以刺激购房需求。

3、借款人信用状况:借款人的信用状况直接影响其贷款利率,信用状况良好的借款人更容易获得较低利率的贷款。

4、贷款品种和期限:不同类型的贷款(如商业贷款、公积金贷款等)以及贷款期限的长短,都会影响房贷利率的高低。

如何降低房贷利率?

对于购房者来说,降低房贷利率意味着减轻经济负担,以下是一些降低房贷利率的建议:

1、提高信用状况:保持良好的信用记录,避免逾期、欠款等不良信用行为,有助于提高个人信用评分,从而获得较低利率的贷款。

2、选择合适贷款品种和期限:公积金贷款等政策性贷款的利率相对较低,购房者可根据自身情况选择合适的贷款品种和期限。

3、提前还款:在有能力的情况下,提前偿还部分或全部贷款,有助于降低利息支出。

4、比较多家银行利率:不同银行的房贷利率可能存在差异,购房者可以多家银行进行比较,选择较低的利率。

在选择房贷产品时,购房者应充分了解不同产品的利率水平、还款方式、贷款期限等关键因素,注意保持良好的信用状况,选择合适的贷款品种和期限,并关注市场动态,以便在购房过程中获得较低的房贷利率,购房者还可以通过提前还款等方式降低利息支出,充分了解房贷利率的影响因素和降低利率的方法对于购房者来说至关重要,希望本文能为您在购房过程中提供有益的参考和帮助,在新时代背景下,让我们共同揭秘房贷利率背后的秘密,实现轻松购房的梦想。

注:文章中的利率水平和影响因素仅供参考,具体数值和政策可能因地区和时间而异,购房者在选择房贷产品时,应咨询当地银行和相关机构以获取最新信息。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号