摘要:本文将详细介绍建设银行在2024年的房贷LPR政策。内容包括LPR的概念、建设银行的房贷LPR政策特点、贷款利率调整机制以及对于借款人的影响等方面。通过本文,读者可以更好地了解建设银行房贷LPR政策的具体内容和实施细节。

本文目录导读:

本文将深入探讨在2024年,建设银行房贷的LPR(贷款市场报价利率)政策,包括其背后的含义、如何影响个人房贷、与以往政策的差异以及如何更好地利用这一政策来获得更优惠的房贷。

随着金融市场的不断发展和金融改革的深入推进,我国的利率市场化改革取得了显著成效,作为改革的重要一环,LPR(贷款市场报价利率)已成为银行贷款利率的主要参考,建设银行作为国有大型商业银行,积极响应政策号召,于2024年在房贷领域全面推广LPR政策,本文将详细介绍这一政策的内容及其对个人房贷的影响。

LPR政策背景及含义

LPR是贷款市场报价利率的简称,是由具有代表性的报价行,基于本行对最优质客户的贷款利率,于每个工作日向全国银行间同业拆借中心提供的利率报价,LPR已成为我国金融市场利率的基准之一,对银行贷款利率具有指导性作用,在房贷领域,LPR的应用意味着贷款利率将更加市场化,更能反映信贷市场的真实供需情况。

建行房贷LPR政策详解

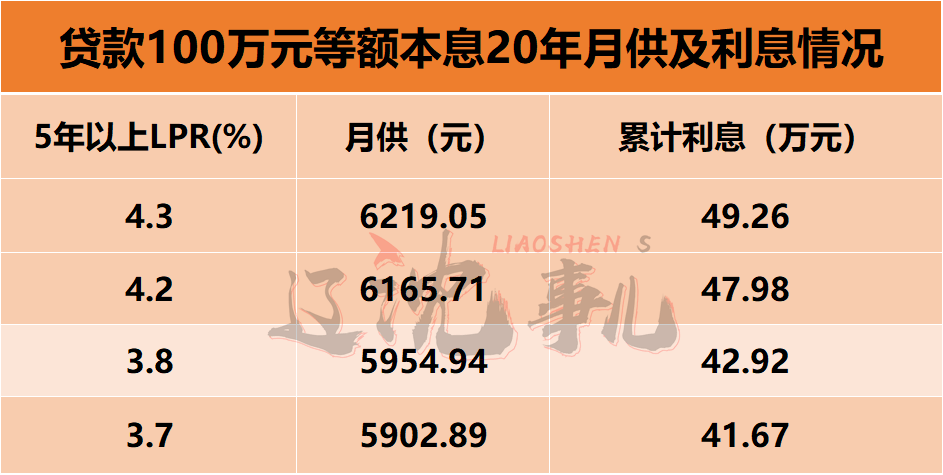

1、利率水平:建设银行将根据LPR确定个人房贷的利率水平,将根据借款人的信用状况、抵押物价值、贷款期限等因素,在LPR基础上进行加点或减点。

2、浮动利率:与固定利率不同,LPR利率是浮动的,这意味着个人房贷的利率将随着LPR的变化而变化,这种设计有助于降低长期贷款的利率风险。

3、转换安排:对于已存在的房贷,建设银行将提供转换为LPR利率的选项,客户可以根据自己的需求选择固定利率或LPR浮动利率。

建行房贷LPR政策对个人房贷的影响

1、贷款利率更加市场化:与传统的固定利率相比,LPR浮动利率更能反映信贷市场的真实供需情况,有助于降低贷款利率。

2、减轻还款压力:由于LPR利率是浮动的,当市场利率下降时,个人房贷的利率也会相应下降,从而减轻借款人的还款压力。

3、风险管理:对于长期贷款来说,LPR浮动利率有助于降低利率风险,因为当市场利率上升时,借款人可以通过提前还款等方式来降低利息支出。

4、透明度提高:LPR政策的实施提高了贷款利率的透明度,使借款人更容易了解贷款利率的构成和变化。

建行房贷LPR政策与以往政策的差异

1、利率市场化程度更高:与以往的固定利率政策相比,LPR政策更加市场化,更能反映信贷市场的真实供需情况。

2、灵活性增强:LPR浮动利率的设计使得个人房贷更具灵活性,借款人可以根据市场变化调整还款策略。

3、透明度提高:与以往政策相比,LPR政策的透明度更高,有助于借款人更好地了解贷款利率的构成和变化。

六、如何利用建行房贷LPR政策获得更优惠的房贷?

1、提高自身信用评级:借款人可以通过保持良好的信用记录、按时还款等方式提高自身的信用评级,从而获得更低的贷款利率。

2、充分了解政策:借款人应充分了解建行房贷LPR政策,以便选择合适的贷款利率和还款方式。

3、比较不同产品:借款人可以比较不同银行的房贷产品,选择最符合自己需求的产品。

4、提前还款:当市场利率下降时,借款人可以考虑提前还款,以降低利息支出。

建设银行房贷LPR政策的实施是我国金融市场利率市场化的重要举措,这一政策对个人房贷产生了深远影响,包括降低贷款利率、减轻还款压力、降低利率风险和提高透明度等,借款人应充分了解这一政策,以便更好地管理自己的财务和规划未来。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号