摘要:本文详细解释了房地产增值税预缴的概念和流程。预缴增值税是为了确保房地产开发商在项目建设期间按时缴纳税款,保障国家财政收入的措施。文章介绍了预缴增值税的计算方法、缴纳时间和相关注意事项,帮助读者更好地了解并遵守相关税收政策,促进房地产市场的健康发展。

本文目录导读:

随着房地产市场的持续繁荣与发展,房地产增值税已成为税务领域的重要组成部分,预缴增值税作为一种常见的税务处理方式,对于房地产企业而言具有极其重要的意义,本文将详细介绍房地产增值税预缴的相关内容,帮助企业和个人更好地理解和应对税务问题。

房地产增值税概述

房地产增值税是指在房地产交易过程中,对增值部分征收的一种税收,增值部分指的是房地产价值在交易时的增长部分,即卖出价格与购入价格之间的差额,预缴增值税则是指在房地产项目开工前或销售前,按照一定比例预先缴纳的一部分增值税。

预缴增值税的意义

预缴增值税有助于平衡企业现金流,降低税务风险,对于房地产企业而言,项目周期长、投资大,预缴增值税可以减轻企业在项目后期的税务压力,预缴增值税还有助于提高企业的信用等级,为企业带来更多的合作机会。

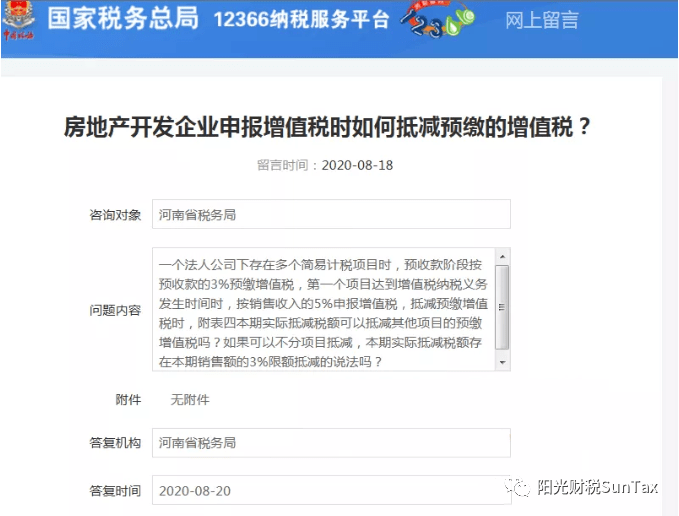

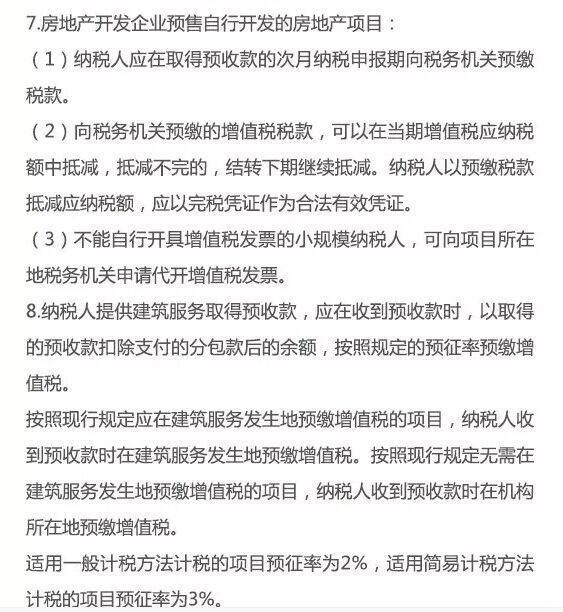

房地产增值税预缴的方式

1、按进度预缴:根据项目的开发进度,按照一定比例预缴增值税,这种方式适用于项目开发周期较长的企业。

2、按销售额预缴:根据项目的销售额,按照一定比例预缴增值税,这种方式适用于销售周期较短的企业。

房地产增值税预缴的计算

预缴增值税的计算通常基于预估的销售额和预估的增值率,根据项目的预估销售额和预估的增值率,计算出预估的增值额,根据预估的增值额和预缴比例,计算出应预缴的增值税额,具体的计算方法和比例可能因地区和政策的不同而有所差异。

房地产增值税预缴的注意事项

1、及时了解政策:房地产企业和个人应关注税务政策的变动,以便及时调整预缴策略。

2、准确核算:企业应对销售额、增值额等关键数据进行准确核算,确保预缴税额的准确性。

3、按时缴纳:企业应按时预缴增值税,避免产生滞纳金等额外费用。

4、保留凭证:企业应妥善保管与预缴增值税相关的凭证和资料,以便日后查验。

房地产增值税预缴的实例分析

以某房地产开发企业为例,该企业在一个项目中预估的销售额为1亿元,预估的增值率为20%,根据政策规定,预缴比例为5%,计算出预估的增值额为1亿元×20%=2000万元,根据预缴比例计算出应预缴的增值税额为2000万元×5%=100万元,该企业需要在项目开工前或销售前预先缴纳100万元的增值税。

房地产增值税预缴是房地产企业税务管理的重要组成部分,企业和个人应关注税务政策的变动,了解预缴增值税的相关规定和计算方法,企业和个人还需要注意预缴过程中的风险点,如准确核算、按时缴纳等,通过合理的预缴策略,有助于平衡企业现金流,降低税务风险,提高企业的信用等级。

房地产增值税预缴对于房地产企业而言具有重要意义,通过本文的详细介绍,相信读者对房地产增值税预缴有了更深入的了解,在实际操作中,企业和个人应根据自身情况制定合理的预缴策略,以确保企业的稳健发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号