本文详细解析了房地产公司的增值税计算方式。文章介绍了增值税的基本概念,以及其在房地产领域的应用。内容涵盖了增值税的税率、计税依据、纳税义务时间等关键要素,同时阐述了房地产公司在实际操作中应注意的税务合规事项。本文旨在帮助读者全面了解房地产公司增值税的计算方法和相关要点,以便更好地进行财务管理和税务筹划。

本文目录导读:

随着经济的发展和城市化进程的加快,房地产行业在我国经济中占据了举足轻重的地位,为了规范市场秩序,我国政府针对房地产行业实施了一系列税收政策,其中增值税是房地产公司需要关注的重要税种之一,本文将详细介绍房地产公司增值税的计算方法,以帮助企业和个人更好地理解和应用。

房地产公司增值税概述

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,在房地产行业中,增值税主要涉及土地转让、房地产开发、销售等环节,了解增值税的基本概念和征收范围,有助于我们更好地理解房地产公司增值税的计算方法。

房地产公司增值税计算方式

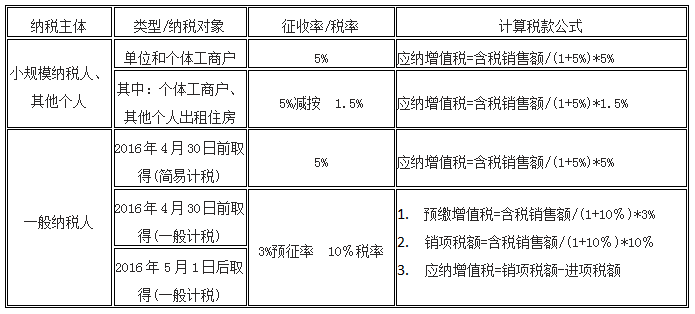

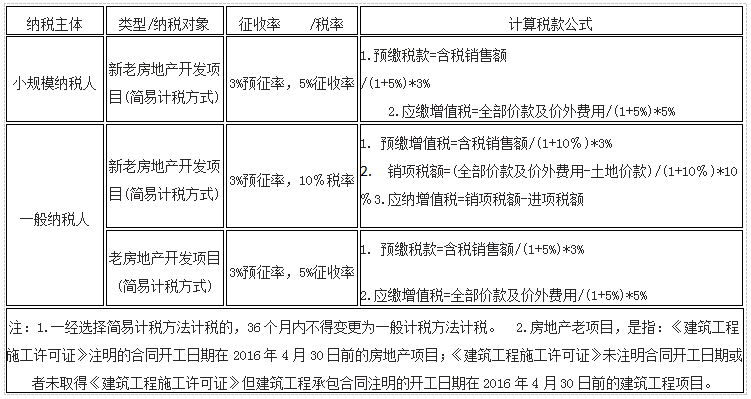

1、一般计税方法

对于房地产公司,增值税一般采取一般计税方法,计算公式为:应纳税额 = 销项税额 - 进项税额,销项税额指房地产公司销售房地产项目所取得的增值额,进项税额指公司在开发过程中购进的原材料、设备、劳务等支付的增值税额。

2、简易计税方法

对于小规模纳税人或特定情况,房地产公司可以选择简易计税方法,计算公式为:应纳税额 = 销售额 × 征收率,征收率由税务机关根据行业特点和地区差异确定。

房地产公司增值税具体计算步骤

1、确定销售额

房地产公司需要确定其销售额,包括土地转让收入、房地产开发项目销售收入等,销售额需按照法定税率进行计税。

2、计算进项税额

房地产公司在开发过程中购进的原材料、设备、劳务等支付的增值税额即为进项税额,公司需保留相关发票和凭证,以便税务部门核查。

3、计算销项税额

销项税额 = 销售额 × 税率,税率根据房地产公司的具体业务类型和所在地区确定。

4、计算应纳税额

应纳税额 = 销项税额 - 进项税额,若采用简易计税方法,则应纳税额 = 销售额 × 征收率。

注意事项

1、税务政策变动

税务政策可能会根据经济形势和政策需要进行调整,房地产公司需要密切关注相关政策变动,以便及时调整税务策略。

2、保留凭证

房地产公司在计算增值税时,需要保留相关发票、凭证等资料,以便税务部门核查,任何虚假报税行为都可能导致公司面临罚款和声誉损失。

3、合理规划税务筹划

房地产公司可以通过合理的税务筹划,降低税负,提高盈利能力,优化项目开发周期、合理选择供应商等。

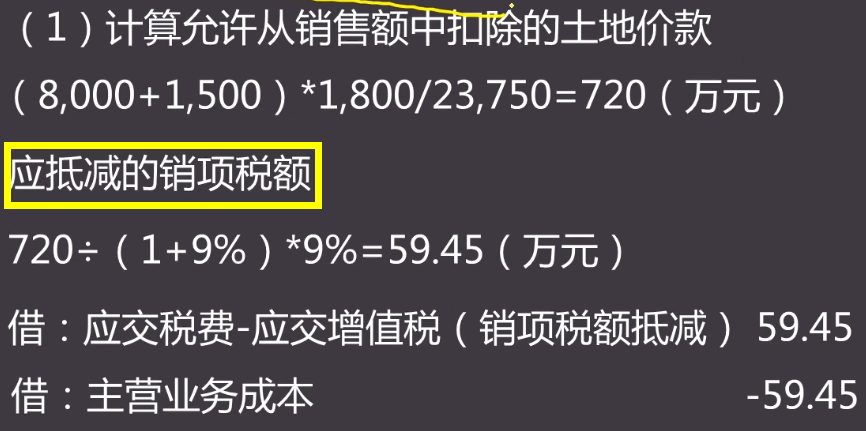

案例分析

假设某房地产公司开发了一个住宅项目,销售额为1亿元,税率为9%,开发过程中购进的原材料、设备等支付进项税额为2000万元,该公司采用一般计税方法计算增值税。

1、销项税额 = 销售额 × 税率 = 1亿 × 9% = 900万元。

2、应纳税额 = 销项税额 - 进项税额 = 900万元 - 200万元 = 700万元。

该房地产公司需要缴纳的增值税为700万元。

本文详细介绍了房地产公司增值税的计算方法,包括一般计税方法和简易计税方法,房地产公司需要根据自身情况和项目特点选择合适的计算方法,并密切关注税务政策变动,以便及时调整税务策略,公司需要保留相关凭证,避免虚假报税行为,通过合理的税务筹划,房地产公司可以降低税负,提高盈利能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号