购房杠杆率的合理范围是一个复杂的问题,需要综合考虑经济环境、个人财务状况及市场稳定性等因素。较低的杠杆率被认为较为安全,过高的杠杆率可能增加财务风险。理性分析建议,购房杠杆率的具体数值应根据个人收入、储蓄、债务偿还能力等因素来确定。在制定购房计划时,建议充分考虑自身经济实力,避免过高的杠杆比率,保持稳健的财务状况,以应对可能出现的风险。

本文目录导读:

随着房地产市场的持续繁荣,购房杠杆率逐渐成为社会关注的焦点,购房杠杆率的高低不仅关系到个人家庭的财务状况,更与整个经济体系的稳定息息相关,探讨购房杠杆率的合理性,对于引导房地产市场健康发展、维护金融稳定具有重要意义。

购房杠杆率的含义及作用

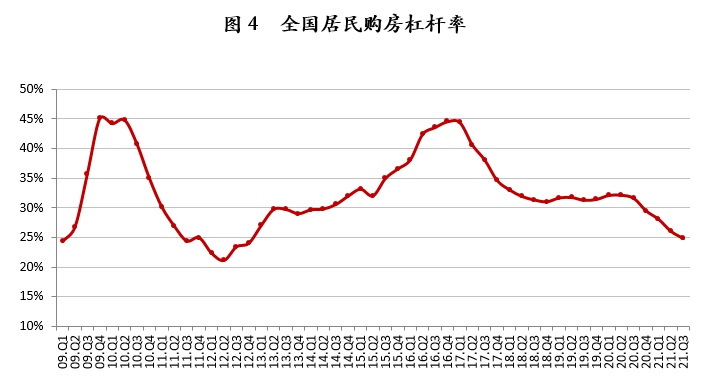

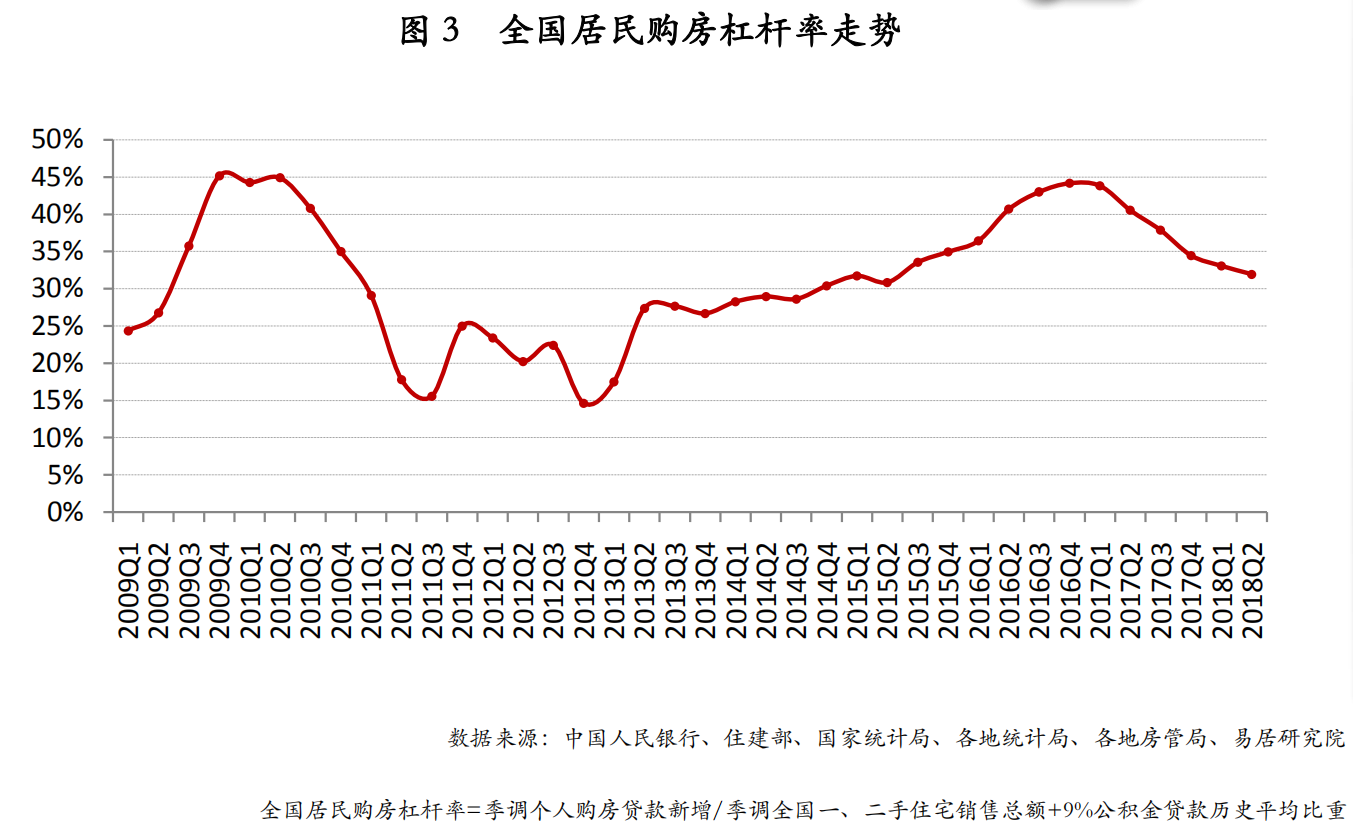

购房杠杆率是指购房贷款总额与购房者自有资金的比例,这一比例反映了购房者通过借贷购房的程度,体现了房地产市场和金融市场的关系,合理的购房杠杆率有助于促进房地产市场的发展,提升金融市场的活跃度,过高的购房杠杆率可能导致家庭债务累积,对经济产生负面影响。

购房杠杆率的合理性分析

1、市场需求与经济发展阶段

购房杠杆率的合理性需结合市场需求和经济发展阶段进行分析,在房地产市场繁荣、经济快速发展的时期,适度的购房杠杆率有助于促进消费和投资,推动经济增长,在市场过热、需求过度膨胀的情况下,过高的购房杠杆率可能加剧市场波动,增加经济风险。

2、家庭财务状况与风险承受能力

家庭财务状况和风险承受能力是评估购房杠杆率合理性的重要因素,购房者应根据自身收入、支出、资产等情况,合理评估风险承受能力,确定合适的购房杠杆率,家庭收入稳定、风险承受能力较强的购房者可以适度提高购房杠杆率;而家庭收入不稳定、风险承受能力较弱的购房者应降低购房杠杆率,避免过度负债。

3、金融机构的风险管理

金融机构在评估购房杠杆率合理性方面扮演着重要角色,金融机构应加强对购房者信用评估、还款能力等方面的审查,确保贷款安全,金融机构应根据宏观经济形势、房地产市场状况等因素,适时调整购房贷款政策,防范系统性风险。

合理购房杠杆率的建议

1、建立多元化的住房供应体系

建立多元化的住房供应体系,满足不同层次的住房需求,有助于降低购房杠杆率,政府应加大保障性住房建设力度,增加租赁市场供应,为购房者提供更多选择,鼓励发展共有产权房、长租公寓等新型住房模式,降低购房者负担。

2、引导购房者理性购房

加强房地产市场调控,引导购房者理性购房,是降低购房杠杆率的重要途径,政府应加强对房地产市场的监管,遏制投机炒房行为,引导购房者树立理性的消费观念,加强宣传教育,提高购房者的风险意识,引导其根据自身经济状况合理评估购房杠杆率。

3、强化金融机构的风险管理

金融机构应加强对购房贷款的风险管理,严格贷款审批程序,防范不良贷款风险,金融机构应根据宏观经济形势和房地产市场状况,适时调整购房贷款政策,确保贷款安全,金融机构还应加强与其他部门的合作,共同维护金融市场的稳定。

4、建立健全风险预警机制

政府应建立健全风险预警机制,对房地产市场和金融市场进行实时监测和预警,一旦发现异常现象,及时采取措施进行干预,防范系统性风险的发生,加强与其他国家和地区的合作与交流,共同应对全球性的金融风险。

合理的购房杠杆率对于房地产市场的健康发展、金融体系的稳定具有重要意义,政府、金融机构和购房者应共同努力,建立多元化的住房供应体系、引导购房者理性购房、强化金融机构的风险管理、建立健全风险预警机制等举措来确保购房杠杆率的合理性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号